想象你走进办公室,发现每位同事都戴着崭新的口罩,这背后是企业为保障大家健康安全所付出的努力。但你知道吗?这笔看似简单的口罩费用,在会计处理上却隐藏着不少学问。它究竟该计入福利费还是劳保费?这个问题不仅关系到企业的税务成本,还影响着财务报表的准确性。今天,我们就来深入探讨一下这个话题,让你彻底搞清楚口罩费用的归属。

口罩费用的双重身份

口罩作为防护用品,其费用归属其实并不单一。根据不同的使用场景和目的,它可以被归类为福利费或劳保费。理解这两者的区别,是解决问题的关键。

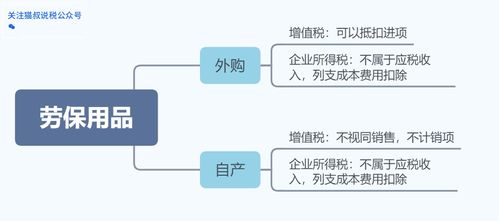

福利费,顾名思义,是为了提升员工生活质量、体现企业人文关怀而设立的经费。它包括员工医疗费、住房补贴、交通补助等非货币性福利。而劳保费,全称劳动保护费,是为保障员工在生产过程中的安全健康而配备的防护用品费用,如工作服、手套、口罩等。

疫情期间的特殊情况

疫情期间,企业为员工配发口罩,情况就更加复杂了。一方面,口罩是保障员工安全、正常工作的必要条件;另一方面,它也带有一定的福利性质。那么,这笔费用究竟该如何归类呢?

根据《企业所得税实施条例》第四十八条规定,企业发生的合理劳动保护支出,准予扣除。这意味着,如果口罩是确因工作需要而发放的,比如生产车间工人、医院医护人员等特殊岗位,那么它就应该被计入劳保费。而如果口罩是普遍发放给所有员工的,无论是否上班,甚至让员工带回家供家人使用,那么它就带有福利性质,应计入福利费。

税务处理上的差异

不同的费用归属,直接关系到企业的税务处理。让我们来看看具体差异。

计入劳保费,企业可以在企业所得税前扣除,并且如果取得增值税专用发票,还可以抵扣增值税。这意味着企业的税负会相应降低。而计入福利费,虽然也可以在企业所得税前扣除,但存在14%的税前扣除限额。超过部分不得税前扣除,还需要纳税调增。此外,购进口罩取得的进项税额不得抵扣增值税,进一步增加了企业的成本。

实际操作中的注意事项

在实际操作中,企业需要根据具体情况来判断口罩费用的归属。以下是一些注意事项:

1. 使用对象:如果是生产车间工人、医院医护人员等特殊岗位,应计入劳保费;如果是所有员工,应计入福利费。

2. 发放方式:如果是直接发放口罩,应计入劳保费;如果是发放口罩补助金,让员工自行购买,则应计入福利费。

3. 使用范围:如果是用于工作,应计入劳保费;如果是用于个人防护,甚至带回家使用,应计入福利费。

案例分析:口罩费用的正确归类

让我们通过一个案例来具体分析口罩费用的归类。

假设某制造企业为生产车间工人配备了口罩,用于日常生产过程中的防护。同时,企业也为所有员工发放了口罩,用于上下班途中的防护。那么,这笔费用应该如何归类呢?

对于生产车间工人佩戴的口罩,由于是确因工作需要而发放的,应计入劳保费。而对于所有员工佩戴的口罩,由于带有一定的福利性质,应计入福利费。

企业如何选择?

面对不同的费用归属,企业该如何选择呢?其实,关键在于权衡利弊。

计入劳保费,虽然可以抵扣增值税,降低税负,但需要满足确因工作需要的条件。而计入福利费,虽然操作简单,但存在税前扣除限额,且进项税额不得抵扣,增加了企业的成本。

因此,企业需要根据自身情况,综合考虑各种因素,选择最合适的费用归属方式。

口罩费用的归属问题,看似简单,实则复杂。它不仅关系到企业的税务成本,还影响着财务报表的准确性。通过深入理解福利费和劳保费的差异,结合实际操作中的注意事项,企业可以做出最合适的选择,既合规又经济。希望这篇文章能帮助你彻底搞清楚口罩费用的归属,让你的财务工作更加得心应手。